日本人の平均寿命が延び、老後の生活は20~30年に及ぶことも珍しくなくなりました。「老後2,000万円問題」が話題となったように、「自分たちはいくら準備すればいいのか」と不安に感じている方も多いのではないでしょうか。

実際、老後資金の必要額は、「生活スタイル」「住まい」「健康状態」などによって大きく変わります。そのため、40代・50代のうちから、ご自身の将来の生活を思い描き、老後資金の計画を立てておくことが大切です。早めに準備を始めれば、将来の生活に対する不安も減り、心にゆとりも生まれます。

そこで本記事では、最新データや調査結果をもとに、夫婦ふたりに必要な老後資金の目安や、準備方法、生活設計のポイントをファイナンシャルプランナー(FP)が詳しく解説します。

「老後資金はいくら必要なのか」「今から何をすればいいのか」—そんな疑問や不安を解消するために、この記事をぜひ最後までご覧ください。

世古瑞智子さん

2級FP技能士、ファイナンシャルプランナー(AFP)。「楽しくお金に関する知識を広めてもらいたい!」 そのお手伝いができればと、専業主婦・子育て・海外生活・住宅購入・乳がんなど自らの経験を活かして、様々な視点からの情報発信を行う。

安心と笑顔をお届けする「寄り添うFP」として活動中。

夫婦ふたりで必要な老後資金の目安は?

総務省の「家計調査(2024年)」によりますと、65歳以上の夫婦のみの無職世帯では、毎月の支出は286,877円となっています。一方で、年金などの収入は252,818円となっていますので、毎月約3.4万円の赤字が出る計算になります。

仮に65歳で定年し、90歳までの25年を考えた場合、1,020万円の赤字分を貯蓄などから補う必要があるという計算です。

それに加えて、医療費や介護費、自宅の修繕費や旅行費などのような突発的な支出も考慮しなければなりません。また、人生100年時代といわれる現代では、上記より多くの貯蓄が必要になると考えられます。

公益財団法人生命保険文化センターの「生活保障に関する調査」(2022年度)では、ゆとりある老後生活を送るためには、月平均額37.9万円が必要という結果が出ています。この結果を踏まえますと、毎月12.6万円を貯蓄などから補うことになり、老後資金として4,000~5,000万円が必要ということになります。

金額が大きくて驚きますね。ただし、これはあくまでも調査による結果データをもとにしています。世帯によっては必要のないものもありますし、それぞれのライフスタイルによって支出金額は変わりますので、目安として参考にしてください。

老後の支出項目と目安額

老後の生活費は、現役時代よりも減るといわれていますが、食料費や光熱費などはそれほど大きく変化するものではありません。また、何にどれだけお金を使うかは世帯によっても異なります。ここでは生活費における支出項目や平均支出額と、住まいが「持ち家」と「賃貸」では家計への影響がどのように違うのかをみていきましょう。

支出項目と平均支出額

先ほどの、総務省の「家計調査(2024年)」のデータを参考にした、65歳以上の夫婦における支出項目と月の平均額は次のとおりです。

税金や社会保険料のような世帯で自由にならない非消費支出以外の支出額を除いても、一般的に生活費だけで月20万円以上がかかることがわかります。

また、医療費や介護費は年齢とともに増える傾向があり、平均的には70代以降で徐々に上昇していきます。特に介護が必要になった場合、在宅介護でも年間数万円から数十万円の負担が生じることがあるため、こうした将来の支出増加リスクも考慮しておくことが大切です。

ゆとりある生活を目指すなら

老後といっても、人生はまだまだ長く続きます。家族やお友達とのお出かけや、知人との交流など、活発な日々を送りたいと考える方も多いでしょう。

たとえば「年に1回は国内旅行を楽しみたい」「健康維持のためにゴルフやジムに通いたい」といった希望を持つ方も少なくありません。また、子どもや孫へのプレゼントなど、自由に使えるお金を確保しておきたいと考える方も多いのではないでしょうか。

このような「心の豊かさ」を支えるために老後の楽しみにかける支出は、前述の基本的な生活費に加えて、月に2〜5万円程度の「ゆとり費」を見込んでおくことが理想です。

老後の支出を考える際には、「生活できるかどうか」だけでなく、人生の満足度を高める支出も大切な要素として意識しておきましょう。

持ち家と賃貸でどう変わる?

老後の支出の中でも特に差が出やすいのが「住居費」です。持ち家と賃貸では、必要となる費用の性質が異なります。

まずは持ち家の場合、ローンが完済していれば毎月の家賃負担はありませんが、毎年固定資産税がかかります。たとえば、約2,000万円~4,000万円で新築一戸建て住宅を取得した場合の固定資産税は、平均で10万円〜15万円前後といわれています。

また、外壁塗装や水回りのリフォームなど、家のメンテナンスのための、リフォーム代や修繕費を考えておかなければなりません。戸建ですと数十万~数百万円単位の費用を準備しておく必要があります。マンションの場合は管理費と修繕積立金として、一般的に毎月2~3万円程度の費用がかかります。

次に賃貸の場合です。賃貸は毎月の家賃が発生します。仮に家賃8万円を25年間払い続けると2,400万円かかる計算になり、老後資金の大きな出費になることが予想されます。また、賃貸住宅には2年ごとに更新料(家賃の1~2か月分)の負担があることも忘れてはいけません。

持ち家と賃貸、どちらにしても費用はかかります。ご自身のライフスタイルや家計の状況に合わせて、無理のない「住まいの選択」をすることが大切です。

老後の収入の種類と目安額

老後の生活費を考えるうえで、支出と並んで重要なのが「収入」です。収入源をどれだけ持てるかによって、老後の暮らしの安定度が大きく変わります。ここでは、主な収入源とその目安について整理してみましょう。

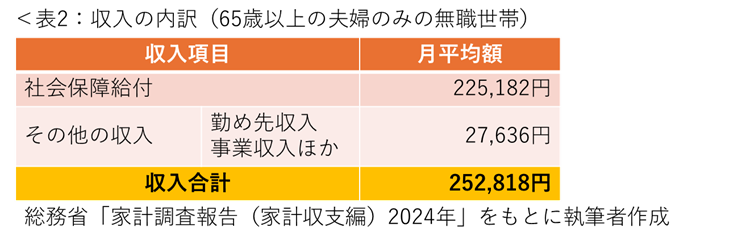

支出と同じく、総務省の「家計調査(2024年)」のデータを参考にした、65歳以上の夫婦における収入の内訳は次のとおりです。

社会保障給付とは、病気や失業、老後、介護などに対して、国や自治体が生活を支えるために支給するお金のことで、老後の収入の中心となっているのは、国から支給される「公的年金」です。

公的年金

老後の生活を支える収入の基盤は公的年金(国民年金・厚生年金)が一般的です。自営業の方(第1号被保険者)であれば国民年金、会社員や公務員として働いていた方(第2号被保険者)は、国民年金に加えて厚生年金が支給されます。また、会社員や公務員に扶養されていた専業主婦の方(第3号被保険者)は国民年金が支給されます。

たとえば、会社員の夫と専業主婦の妻の場合の年金収入は、夫婦で月23万円程度です。共働きで夫婦とも厚生年金に加入していた場合は、月30万円前後になるケースもあります。

年金の受給額は、加入期間や収入によって大きく異なるため、年に1回届く「ねんきん定期便」や、日本年金機構の「ねんきんネット」で確認しておきましょう。

【参照元】https://www.mhlw.go.jp/content/12502000/001383981.pdf

https://www.nenkin.go.jp/oshirase/taisetu/2025/202504/040102.html

その他の収入

公的年金以外の収入は、企業年金や個人年金、パートなどの副業、資産運用など、多岐にわたります。

企業年金・退職金

企業によっては、「企業年金(確定給付年金や確定拠出年金)」がある場合があります。企業年金は公的年金に上乗せして受給できます。また、退職金がある場合は、受け取った退職金を老後の生活費に充てる方法もあります。企業により制度が違うため、お勤め先の制度をよく確認しておきましょう。

個人年金・iDeCoなど

公的年金や企業年金に加えて、iDeCo(個人型確定拠出年金)や、民間の個人年金保険など、ご自身で準備する年金も重要視されています。これらは老後に受け取る「上乗せ年金」として、将来の収入をより安定させる手段となります。たとえば、保険会社が提供する個人年金保険は、「毎月1万〜3万円程度を積み立て、60歳以降に月5万〜10万円を受け取る」というような設計が可能です。

副業・資産運用

近年では、定年後も副業やパートなど無理のない範囲で働き、月に3〜5万円程度の収入が得ることで、年金だけだは足りない生活費を補う方が増えています。また、保有の資産(株式・投資信託・不動産など)から得られる配当金や利子、家賃収入などを収入源としている方もいます。

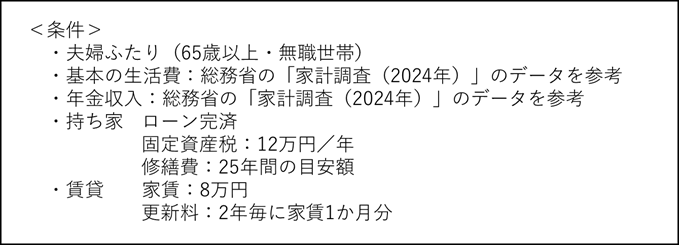

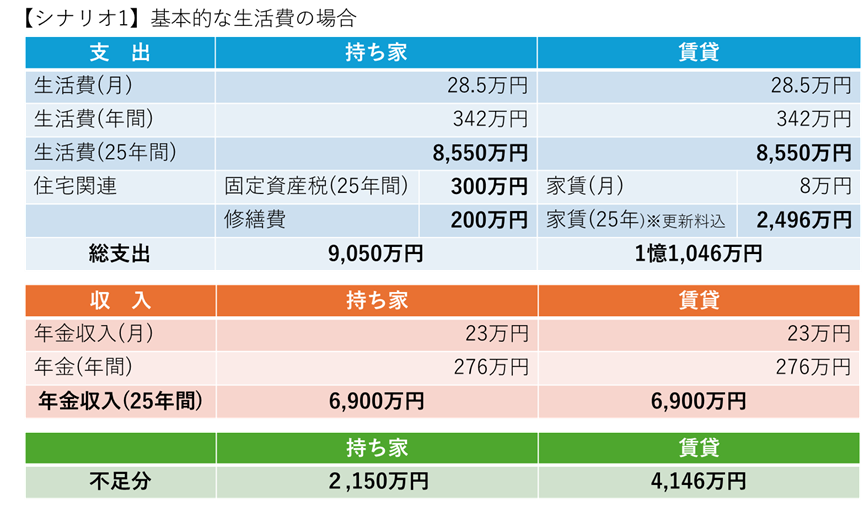

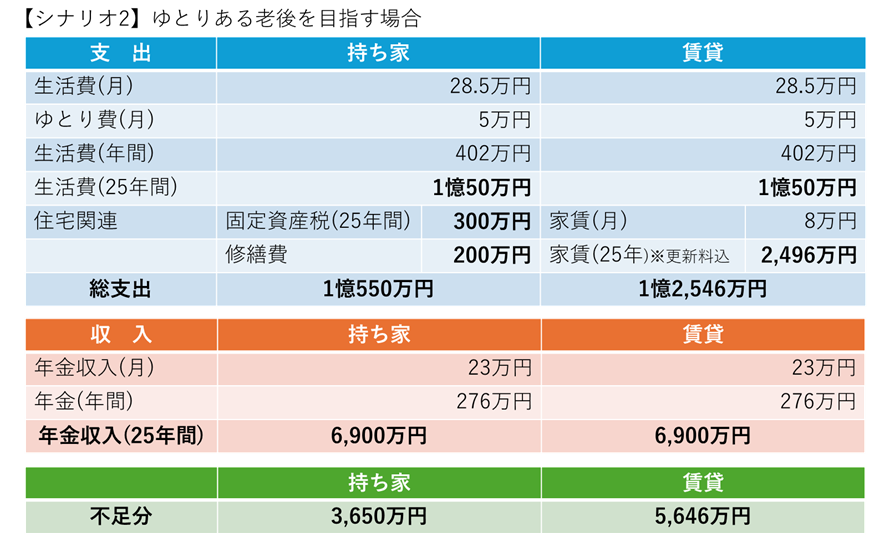

夫婦ふたりの老後資金のシミュレーション例

ここでは、下記条件における夫婦の老後資金のシミュレーション例をみてみましょう。

【シナリオ1】は基本的な生活の場合、【シナリオ2】はゆとりある生活を目指す場合で、それぞれ持ち家と賃貸のケースです。

【シナリオ1】【シナリオ2】どちらの場合も、年金だけの収入では資金不足になることがわかります。この不足分をどのように補っていくかを考えなければなりません。年金以外の収入や貯蓄などの検討が必要です。

老後資金を貯めるときのポイント

将来に備えて、どうやって老後資金を準備していけばよいのでしょうか。前述のシミュレーションからもわかりますように、大切なのは「将来の生活をイメージすること」と「今の家計の状況を正しく把握すること」です。これが老後資金づくりの第一歩になります。

ライフプランを立てる

まずは、「何歳まで働くか」「年金はいつから受け取るか」「どんな老後を過ごしたいのか」などを、具体的にイメージしてください。老後に必要な金額は人によって大きく異なります。家族構成や住まいの形、趣味や旅行などの希望によっても変わってきます。ご自身の生活スタイルに合った資金目標を立てることで、準備する貯蓄額の目安がみえてくるでしょう。

現在の収支と資産を把握する

次に、今の家計の状況を整理します。「毎月の収入はいくらあるのか」「どんなことにお金を使っているのか」「資産や貯蓄はいくらあるのか」をみえる形でまとめておくことが大切です。たとえば、収支や資産を表にして一覧にすると、家計の流れがよくわかります。現在の家計状況が整理できれば、「どれくらい貯蓄にまわせるのか」「無駄な支出はないか」などがわかります。こうした見直しをすることが、計画的な収支管理につながります。

税制優遇制度の活用

老後の資金づくりに、国の「税金が優遇される制度」をうまく活用する方法があります。その代表的なものが、iDeCoとNISAです。iDeCoは、掛金に所得控除があり、運用して増えた利益にも税金がかからない、「税金をおさえながらお金をふやせる」制度です。NISAは、投資信託や株などを買って増やしたお金に、税金がかからない制度です。

どちらの制度も、税金を抑えながら、将来のお金を準備できる「強い味方」といえます。

40代・50代が今からできる老後資金の備え方

老後資金の準備は、できるだけ早く始めることが安心につながりますが、40代・50代からでも決して遅くはありません。この年代は、教育費や住宅ローンなど大きな支出が重なる時期ですが、将来のために少額でも貯蓄を始める意識をしましょう。

貯蓄のためには、現在の家計の見直しが重要です。たとえば、通信費や電気料金などの固定費や保険の見直し、使っていないサブスクの解約など、無駄な出費をカットすれば、その分を貯蓄にまわせます。

40代が今からできる老後資金の備え方

40代は、子どもの教育費や住宅ローンの返済など、何かとお金がかかる時期です。そのため「老後のために貯める余裕なんてない」と思いがちですが、少額からでも良いので積立を始めることが大切です。たとえば、毎月5,000円でも、20年積み立てれば大きな金額になります。

つみたてNISAやiDeCoなど、税金の優遇がある制度を活用することで、効率よく資産形成ができます。1年でも早く始めれば、その分積立額は増えますし、積立期間も長くなります。無理のない範囲で始めてみましょう。

50代が今からできる老後資金の備え方

50代は、定年後の生活を意識し始めるタイミングです。住宅ローンの完済を目指しながら、退職金や年金の見込み額を把握し、将来の家計を具体的にイメージしておくことが大切です。

この時期は、子どもの独立などで家計に少し余裕が出ることもあります。「今こそ貯蓄のチャンス」と捉えて、老後資金のためにしっかり備えましょう。また、「貯める」だけでなく、「どう使うか」の計画も重要です。老後の生活スタイルを明確に描き、必要な支出を想定することで、収支のバランスがみえてきます。

安心できる老後に向けて、今すぐ始めよう

老後資金の準備は、早めに始めることで安心感が得られます。将来の生活を具体的にイメージし、計画的に資産を積み立てることが大切です。迷ったときは、ファイナンシャルプランナー(FP)など専門家に相談することをおすすめします。豊かな老後を迎えるための一歩を踏み出しましょう。

▼ 当サイト「悩ミカタ」ではミドル世代(40代50代)の悩みや不安・ストレスについて各分野の専門家/カウンセラーに相談できるオンラインカウンセリングサービス「悩ミカタ相談室」を展開しています。不安な気持ち、1人で抱え込まずにまずはお気軽に相談してみませんか?